電子發燒友App

電子發燒友App

為了推進中國集成電路產業的發展,2014年9月,在工信部、財政部的指導下,國家集成電路產業投資基金(亦稱大基金)正式設立,該基金被認為承載了扶持中國企業在集成電路市場上趕超歐美的使命。

大基金投資近況

日前在廈門舉辦的中國集成電路制造年會上,大基金總經理丁文武就大基金成立兩年的投資狀況做了一個總結。按他所說,截止到2016年8月31日,國家大基金投資企業達到了27家,投資項目達到37個,投資承諾超過683億元,實際出資也超過了350億元。而各地方已設立和即將設立的集成電路基金總額已超過2000億元。

投資的領域也已全面覆蓋了集成電路包括制造、設計、封裝測試、裝備和材料等領域。覆蓋了各領域的龍頭企業,包括但不限于:

中芯國際、士蘭微、長電科技、華天、展訊、中興微電子、國科微、和芯星通、北方微電子、長川、拓荊、上海硅產業、中微半導體、三安光電等。

而中國集成電路按地域分布,可以分為西部地區、珠三角地區、長三角地區和環渤海地區四個產業集群,而各地區發展現狀也良好。

除了在國內投資支持產業發展外,國外并購也是中國半導體發展的重點。據丁文武介紹,2015年全球半導體的并購投資額高達1200億美元,中國的投資則達到70億美元;而2016年上半年全球半導體并購的600億美元,與中國有關的并購也高達60億美元。

但對于中國半導體而言,還缺乏經濟實力雄厚,且具備國際化運作經驗的收購主體。

中國集成電路產業現狀

丁文武表示,中國集成電路銷售額在過去幾年都一直處于穩步上升態勢,2015年的銷售總額更是高達3609.8億元。設計、制造、封測三個產業銷售額分別為1320億、883億及1394億,設計和制造環節的占比進一步上升,產業結構更趨平衡。

而在集成電路的三大重要組成部分:設計、制造和封測,在過去兩年,尤其是設計和制造都取得了高達26%的發展,這和中國移動終端市場的飛速發展,華為海思、展訊、中芯國際的強勢崛起密不可分。

至于封測產業,除了前段的火爆給封測帶來的利好外,長電科技對星科金朋的收購還有通富微的多維發展也是重要的一個因素。

但與高速發展相悖的是,國產集成電路發展乏力,如在2015年,集成電路的額進口總額高達2307億美元,而出口總打只有693.1億美元,進出口逆差1613.9億美元。。這對國內電子信息產業的自主、安全乃至國防來說都是一個極大的掣肘。

根據數據顯示,2015年中國集成電路產業在設計、制造和封測上面營收排名前十的廠商中。國產廠商的崛起有目共睹。

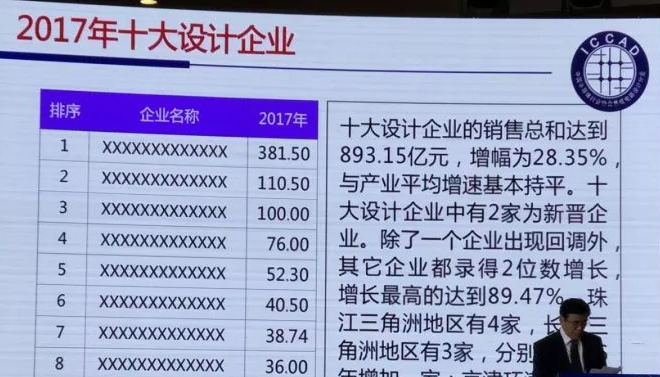

(1)中國集成電路前十設計廠商

在設計方面,得益于華為手機的龐大銷量,加上視頻解碼芯片方面的表現強悍,華為海思以221億元的收入遙遙領先,緊跟在后面的是清華紫光展訊,近年來在2G/3G/4G方面的強勢表現,穩居國內IC設計廠商第二的位置。

據市調機構Strategy Analytics數據統計顯示,由于中國龐大的市場作后盾,展訊搶下2016年第一季移動處理器市場13.5%的份額,對比展訊去年9.3%的市占率,增長趨勢明顯,可見其沖勁十足。

進入下半年,展訊更是在智能手機市場上持續發力,不斷搶占市場。

2015年中國十大集成電路設計企業

榜單上的其他企業也在相關的領域內取得了不錯的成果。

(2)中國集成電路前十制造廠商

而在制造方面,中芯國際在2015年以微弱優勢領先于三星,位于營收榜首位置。而華潤微電子、華虹宏力、西安微電子、華力微電子和和艦科技也同時躍居前十位置。

根據《中國電子報》的報道,中芯國際已經構建相對完整的代工制造平臺。從工藝技術角度看,中芯國際引入了8代工藝技術,分別是28nm、40nm、65/55nm先進邏輯技術,90nm、0.13/0.11μm、0.18μm、0.25μm、0.35μm成熟邏輯技術以及非揮發性存儲器、模擬/電源管理、LCD驅動IC、CMOS微電子機械系統等產品線。特別是在28nm工藝上,中芯國際現在仍是中國大陸唯一能夠為客戶提供28nm制程服務的純晶圓代工廠。此外,對于更先進的14nm工藝制程,中芯國際也一直在持續開發。

以上布局正是中芯國際在過去的一年發展喜人的根源。

雖然中芯國際制程技術與競爭力相較于臺積電仍有相當的距離,但中芯國際善于應用其本土的產業鏈協同效應,值得注意。2016年4月中芯國際已成為長電科技單一最大股東,而中芯國際、長電科技未來產業鏈將由晶圓制造延伸至中段凸塊、后段封測,不但成為國內半導體的制造龍頭,更有利于提升雙方在國際市場中的競爭力。

而在2016年六月底,中芯國際出資4,900萬歐元收購由LFoundry Europe (LFE)與Marsica Innovation (MI)控股的義大利晶圓代工業者LFoundry之七成股權。此次收購不僅能夠提高中芯國際的聯合產能,擴大整體技術組合,更能幫助雙方拓展市場機會。也就是通過這次收購,中國內地集成電路晶圓代工業首次成功布局跨國生產基地,而中芯國際也將憑藉此項收購正式進軍全球汽車電子市場。在后期的發展中增強了籌碼。

(3)中國集成電路前十封測廠商

中國封測產業在過去幾年也是發展迅猛的一環,長電兼并星科金朋;通富微電,收購AMD位于蘇州及馬來西亞封測廠,今年更是傳出要收購2015年營收排名第二的Amkor。還有水天華天的發展,中國封測產業進展也高速。

長電科技的母公司江蘇新潮科技集團毫無爭議的位列國內十大封測廠商之首。2015年的營收高達92.2億美元。而銅柱凸塊技術和晶圓級芯片尺寸封裝技術,是長電人的兩大全球專利。其擁有全球專利的微小型集成系統基板工藝技術(MIS),特有的布線能力廣泛應用于多芯片和SiP集成的QFN、LGA、BGA封裝。其關鍵技術是在引線框封裝上實現扇入(Fan-in)和扇出(Fan-out)設計能力,細微的尺寸帶來超小超薄的封裝。在微小型集成系統基板工藝技術(MIS)、25 μm超薄芯片堆疊工藝技術等方面,已達到國際先進水平,擁有多項自主知識產權。公司未來將繼續在高密度、系統集成、微小體積封裝技術領域尋求更大突破。

另外值得一提的是排名第三的南通華達微電子集團有限公司,因為早前傳出將吞并全球第二大封測廠Amkor而讓通富微聲名大振。

「通富微電作為中國前三大IC封測企業,主要從事集成電路封裝和測試一體化業務,在中高端產品封測領域具有明顯優勢,包括BGA、 Bumping、WLCSP、QFP/LQFP、QFN和POWER等,出口國際客戶收入占比約70%,產品主要面向智能終端、通訊電子、消費電子、汽車電子、工業和電源類器件等領域。

而在國家產業基金的大力扶持下,公司分別收購AMD蘇州及AMD檳城各85%的股權,雙方成立合資公司。AMD蘇州及AMD檳城主要用于承接AMD內部晶片封裝與測試業務,滿足從處理器半成品切割、組裝、測試、打標、封裝的五大CPU后期制造流程,使其同時具備對CPU、GPU及APU進行封裝測試的能力。且AMD先進的倒裝晶片封裝測試技術,與通富微電先進的倒裝晶片和凸點技術相輔相成,有助于通富微電掌握世界級的倒裝晶片封裝測試技術,提升競爭力。

中國集成電路未來的發展重點

丁文武指出,中國集成電路的發展重點主要可以概括成四個方面,分別是著力發展集成電路設計業、加速發展集成電路制造業、提升先進封裝測試業務發展水平目標和突破集成電路關鍵裝備和材料。

展望2020年,進一步縮小中國集成電路與國際產業先進水平的差距,全行業銷售收入年均增速超過20%(達到萬億元),企業可持續發展能力大幅增強,推動移動智能終端、網絡通信、云計算、物聯網、大數據等重點領域集成電路設計技術達到國際領先水平,初步形成產業生態體系。而在份封裝和測試方面,首先就是16/14nm工藝實現規模量產,并且封裝測試技術能達到國際領先水平,關鍵裝備和材料可以進入國際采購體系,基本建成技術先進,安全可靠的集成電路產業,當中有幾個部分值得關注:

(1)重視集成電路制造業

集成電路制造是產業的基石,沒有先進的技術支持,再好的設計也只能是空中樓閣。于是國家非常重視這個領域的發展。

丁文武認為,集成電路制造業者理應抓住技術變革的有利時機。突破投融資瓶頸,持續推進先進生產線建設。包括但不限于:

A、加快45/40nm芯片產能擴充,加緊32/28nm芯片產線建設,迅速形成規模生產力

B、加快立體工藝開發,推動22/20nm、16/14nm芯片生產建設,研發10nm。

C、大力發展模擬及數模混合電路、問幾點系統(MEMS)、高壓電路、射頻電路等特色專用工藝生產線

D、增強芯片制造綜合能力,以工藝能力提升帶動設計水平的提升,以生產線建設帶動關鍵裝備/材料的發展。

國家大基金迄今(2016年4月)已經投資了 紫光集團、中芯國際、長電科技、中微半導體,投資分別為 100 億人民幣(額度) 、31 億港元、3 億美元、4.8 億人民幣,總規模折合人民幣約 150 億元。上述四家公司基本上代表了中國目前半導體設計、制造、封測、設備領域的最強陣容。

中芯國際是中國第一大半導體芯片制造公司, 是僅次于 TSMC、 三星、 GlobalFoundries、UMC 的全球第四大半導體制造商, 全球市占率大約 5-6%。 中芯國際目前量產的主要產品制程覆蓋了從 0.35um 到 40nm, 前三大制程 0.18um、 65nm、 40nm 營收占比 80%。

而中微半導體是國內半導體工藝核心設備刻蝕機的領先供應商。 中微主要產品包括芯片介質刻蝕設備、硅通孔刻蝕設備和 MOVCD。中微的 16nm 芯片介質刻蝕設備已經在客戶處實現量產,已經在進行 10nm 設備的開發;TSV 刻蝕設備已經實現 8 寸和 12 寸產品量產;MOVCD 亦已經實現小批量供貨。中微的產品與國際競爭對手相比成本更低,但性能接近,設備效率更高,因此綜合競爭力較強。

長電科技的功用自不然是不錯的,這在前面已經提過。

(2)推進存儲器生產線建設

正如之前眾多媒體報道一樣,集成電路是我國進口最大宗的商品,而存儲器則是中國進口最大宗的產品,占比例已經超過四分之一。2015年國內進口芯片3139.96億塊,同比增長10%;進口金額2307億美元,同比增長6%。而存儲芯片的市場規模接近2800億元,進口比例超過90%,預計到2020年國內存儲芯片的市場規模到5000億元。未來5-10年階段,國產化的存儲芯片進口替代空間巨大。

巨大的市場需求,是存儲器的發展動力,信息安全和產業安全則成為實現存儲器的戰略需要。丁文武認為中國應該將發展存儲器作為國際的戰略。未來會將目光挺像3D NAND FLAH、DRAM、XPOINT、MRAM、PCRAM、RRAM等的建設;并形成長江存儲、附件晉江、合肥、深圳等幾個存儲產業基地。

一期投資370億元的福建晉華存儲器集成電路生產線項目7月份在福建晉江開工。該項目著力打造具有自主知識產權的世界級存儲器集成電路產業鏈,預計于2018年9月形成月產6萬片12寸晶圓的生產規模,項目建成后將填補我國主流存儲器集成電路產業空白。

而北京紫光集團旗下同方國芯宣布計劃定增800億元,投入存儲芯片工廠和上下游產業鏈布局;另外在武漢,今年3月下旬,總投資約1600億元人民幣的存儲器基地項目在東湖高新區正式啟動,計劃到2020年實現月產能30萬片晶圓的生產規模。以此測算,這三家企業在存儲器芯片方面的投資總額將超過2700億人民幣。

相信在國家大基金和各種地方基金的支持下,通過國內自主建設和國際投資并購的兩駕馬車驅動的模式,以內需為動力,以市場為方向,中國電子產業終會擺脫對國外的強烈依賴,和其他以往產業一樣,打造屬于國產的帝國。

工商網監

工商網監

評論